财报解读丨灿谷2019Q1总收入同比增41.3%,但利润收紧

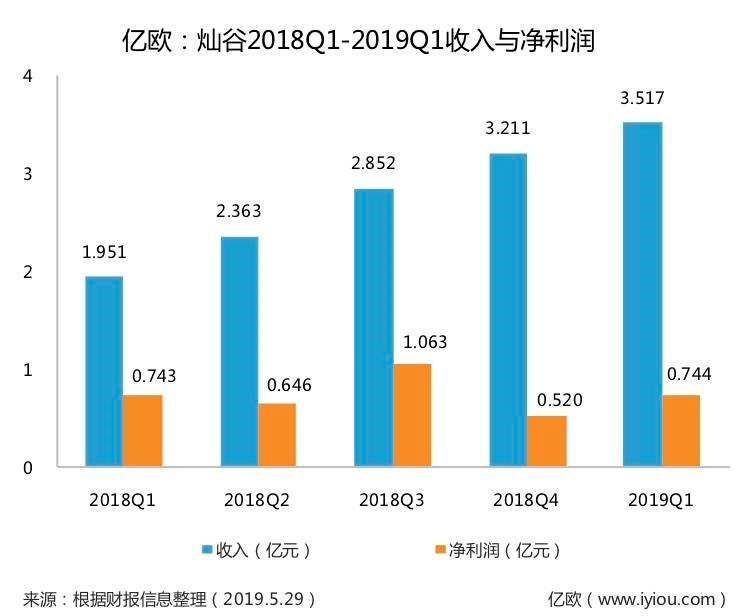

[ 亿欧导读 ]灿谷2019年第一季度财报显示,其该季度总收入3.52亿元,同比增长41.3%,净利润为8960万元,同比增长6.7%。看起来增长迅猛,但仍有隐忧:净利润并未随之增长,营业成本正快速增加。

文丨赵玲伟

编辑丨奚亭

上市不到一年,汽车交易服务平台灿谷发出了一份同比增长41.3%的Q1财报。看起来增长迅猛,但仍有隐忧:净利润却并未随之增长,营业成本正快速增加。

北京时间5月29日,灿谷发布的2019Q1财报披露,公司第一季度总收入3.52亿元,同比增长超出了之前管理层预期上限的6.6%。

灿谷成立于2010年,由一批最早在国内从事科技化汽车金融服务的团队创立和管理,主营业务涵盖汽车助贷服务、汽车交易服务和汽车后市场服务三大领域,2018年7月在美国纽交所上市。

灿谷CEO林佳元表示,之所以有如此快速的增长,得益于汽车贷款促成业务,以及后市场业务的发展。根据灿谷CFO张永毅表述,汽车后市场服务为公司贡献了3980万元收入,占总收入11.3%,而这项收入在上年同期仅为440万元。

后市场业务激增的原因或与保险服务有关。上一季度,灿谷已经完成了对一家持牌保险经纪公司的收购,借以取得保险经济牌照。在这之后,灿谷有能力在现有车贷意外险、盗抢服务基础上,向车险、健康险等附加值更高的保险产品促成业务拓展。

虽然总收入在第一季度增长迅速,但净利润却没有跟着水涨船高。

2019年第一季度,灿谷净利润为7440万元,而去年同期为8400 万元。公司非美国通用会计准则调整后(Non-GAAP)净利润为8960万元,同比增长6.7%(Non-GAAP净利润刨除了股权激励费用所带来的影响)。

收入走高的情况下,利润率的降低一般是由于成本费用更加高企。在成本方面,2019 年第一季度,灿谷营业成本为1.31 亿元,较去年同期的8090万元增长了61.8%。营业成本占总收入的占比由去年同期的 32.5%上涨至 37.2%。这一增长主要由于公司付给经销商平均每笔交易的佣金有所上涨。

据亿欧汽车此前了解,灿谷通过汽车经销商渠道向C端用户推荐汽车金融产品,交易达成后向经销商支付部分返点。随着行业内竞争的加剧和经销商覆盖率的上升,整体佣金的上涨也在不断挤压汽车金融平台的利润率。截至2019年3月31日,灿谷的业务已经覆盖到了47879家经销商。此前,2018年年底公司经销商网络涵盖的经销商数量为46565。

营销和推广费用由去年同期的3480万元增长至4550万元;研发费用由去年同期650万元上涨至1330万元。这两项支出增长的主要原因是公司规模扩张,员工薪资费用的上涨。此外,该季度营销和推广费用所占总收入的占比由去年同期的14.0%下降至13.0%。

由此看来,灿谷的外部合作经销商和内部员工规模都在同时扩张,整个公司处于正在快速发展的阶段。

公司新增汽车贷款总额为65.55亿元。截至2019年3月31日,公司在贷余额累计达357.48亿元。

截至2019年3月31日,公司所有已完成以及尚未支付的汽车助贷和汽车交易M1+以及M3+逾期率分别为0.77%和0.37%。2018年12月31日,M1+以及M3+逾期率分别为0.74%和0.37%,逾期率略有上升,仍处于行业内正常水平范围内。

灿谷预计,2019年第二季度公司总收入在2.9亿元至3.15亿元之间。

来源:亿欧

原文链接:https://www.iyiou.com/p/101450.html